„A jelenlegi világméretű inflációért – sajnálattal kell megállapítanom – teljes mértékben a közgazdászokat terheli a felelősség” – írta 1974-ben Friedrich Hayek néhány hónappal azelőtt, hogy átvette közgazdaságtudományi Nobel-díját. A hetvenes évek nyugat-európai és észak-amerikai magas inflációt és alacsony gazdasági növekedést hozó időszakát – „stagflációját” – szokás emlegetni, mint olyat, ami most vár ránk, vagy már talán benne is vagyunk. Ekkor következett be az olajárrobbanás, amely az USA-ban – az ármaximumokkal karöltve – benzinhiányt is okozott. Akkor hát nem az olajár-emelkedés volt az infláció oka? Miért hibáztatja Hayek a gazdaságpolitikát szerinte meghatározó közgazdászokat, ráadásul teljes mértékben?

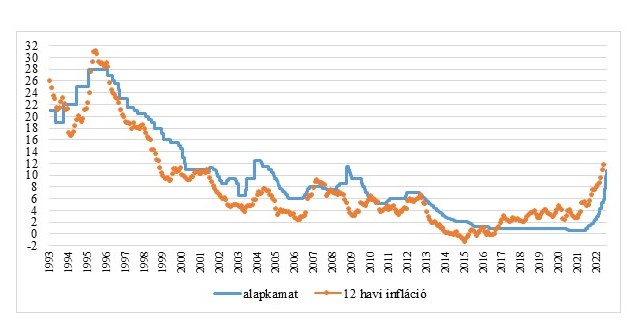

Hasonló folyamatok látszanak kibontakozni Magyarországon is, amit az alábbi két (1–2.) ábra is alátámaszt. Az 1. ábra a magyar monetáris politikával kapcsolatban legtöbbet emlegetett két mutatót, a jegybanki alapkamat értékét (1993. januártól) és az infláció tizenkét havi rátáját (1993 márciusától), a 2. ábra pedig a világpiaci energia- és élelmiszerárak alakulását mutatja. A világpiaci árak – főleg az energiaárak – nagy mozgásai egybeesnek inflációs rátánk változásaival.

Mivel az 1. ábra szerint valamekkora infláció szinte minden hónapban volt az elmúlt huszonkilenc évben, felmerül a kérdés: minden infláció rossz, vagy van jó infláció is?

A válaszért fordulhatunk magához a jegybankhoz. Monetáris politikánk ugyanis 2001 óta inflációs célkövetéses rendszerben működik, ami mindenekelőtt azt jelenti, hogy az MNB-nek nyilvánosan deklarált inflációs célja van: 2005 augusztusa óta három százalék, amelyet 2015-ben +/-1 százalékpontos „toleranciasávval” egészítettek ki. Magyarán a négy százaléknál nagyobb infláció már túl nagy, a kettőnél kisebb pedig túl kicsi. Ezen a szemüvegen keresztül nézve tehát a 2017–2020 közötti jó (vagy legalábbis tűrhető) inflációt 2021-ben felváltotta a rossz (mert négy százalék fölötti) infláció. Az utóbbi valószínűleg nem független azoktól a negatív termelékenységi (kínálati) sokkoktól, amelyek 2020 óta először a koronavírus-járványt kísérő lezárások, most pedig az orosz–ukrán háború okozta nyersanyag- és élelmiszerár-növekedés miatt érnek bennünket.

Pusztán a költségek növekedése azonban nem húzhatja az inflációt. Tegyük fel például, hogy a benzin forintban mért ára nem változik, de minden másnak forintban mért ára felére csökken, és a forintban mért jövedelmek is feleakkorák lesznek! Ezek után a benzin relatíve kétszer annyiba kerülne, mégsem lenne infláció. Sőt, defláció lenne, mert egy forint vásárlóereje nem csökkenne, hanem nőne. Nem lehet infláció anélkül, hogy ne költenénk el több pénzt ugyanannyi árura és szolgáltatásra, vagy ugyanannyi pénzt kevesebb árura és szolgáltatásra. Az infláció tehát – hogy a hetvenes évek egy másik nagy közgazdasági Nobel-díjasát, Milton Friedmant idézzem – „mindig és mindenhol monetáris jelenség”: az inflációt a pénz kereslete és kínálata határozza meg.

Az 1. ábrán az is jól látszik, hogy az alapkamat és az infláció szorosan követi egymást. Ennek a szokásos értelmezése az, hogy a jegybank az alapkamat szabályozásával kordában tartja az inflációt, azaz az alapkamat az ok vagy eszköz, a fogyasztóiár-indexből számolt infláció pedig az okozat, illetve a cél.

A kamatlábon keresztül az inflációt kontroll alatt tartó jegybank képét némileg aláássa az a tény, hogy a célkövetés bevezetése óta a havi infláció az esetek egyharmadában volt a célinfláció +/-1 százalékpontos környezetén belül, a toleranciasáv bevezetése óta nagyjából a felében.

Érdemes lehet ezért alternatív perspektívában is végiggondolni a monetáris politika és az infláció viszonyát. Ilyen alternatív szempontot fogalmaz meg az a képlet, amelyet Friedman még az autója rendszámaként is használt: MV = PY, azaz a forgalomban lévő pénz mennyiségének (M) és forgási sebességének (V) a szorzata megegyezik az árszínvonal (P) és a reál GDP (Y) szorzatával, vagyis a nominális GDP-vel (PY).

Ha tehát a pénz forgási sebessége és a reál GDP növekedése stabil, akkor csak a pénzkínálat tartós növekedése okozhat inflációt.

Rövid távon azonban ez a két feltétel nem áll meg, tehát a reál GDP csökkenése (vagy viszonylag lassú növekedése), illetve a pénz forgási sebességének növekedése is okozhat inflációt. Az azonban mindig igaz, hogy ha az összes nominális kiadás (PY) gyorsabban növekszik, mint a reál GDP (Y), akkor infláció lesz.

Ebből a perspektívából tekinti át az 1998 és 2021 közötti időszakot a 3. ábra: a 2006-ig tartó fellendülést a válságos, 2007 és 2013 közötti időszak váltja, majd egy újabb felívelő szakasz jön, amelyet 2020-ban a koronavírus és – vélhetően – az orosz–ukrán háború válságos időszaka szakít meg. Látható az ábrán a bő pénzkínálat (M2) – amely magában foglalja a készpénzt, a folyószámlabetéteket és a két évnél nem hosszabb lejáratú lekötött betéteket is –, továbbá a nominális GDP (NGDP) és a reál GDP (RGDP) éves átlagos növekedési rátája, illetve az infláció. Minél gyorsabban növekszik a pénzkínálat, annál gyorsabban növekszik a nominális GDP, ezért annál nagyobb a reál GDP-növekedés és az infláció összege.

De ha ez így van, akkor miért volt olyan meglepően alacsony az infláció 2014 és 2019 között? A kérdés már csak azért is jogos, mert az ezt megelőző, 2007–2013-as időszakban 3,2 százalékkal növekvő nominális GDP mellett is majdnem öt (4,9) százalék volt az infláció. Igaz, akkor három tizedszázalékkal csökkent a reál GDP, míg 2014 és 2019 között néggyel nőtt, de még így is nagyobbnak kellett volna lennie az inflációnak 2014 után. Az ok az, hogy a fogyasztóiár-index – amivel az inflációt általában mérjük – nem a legjobb mérőszám, ha a hazai monetáris politika saját árszínvonalunkra gyakorolt hatására vagyunk kíváncsiak. Alternatívájaként érdemes az idehaza megtermelt javak és szolgáltatások árán alapuló – vagyis a GDP-ből számolt – GDP-deflátorra is pillantást vetni. Ez látható a 4. ábrán, a fogyasztóiár-indexszel és az importárindexszel együtt.

Két következtetés látszik: a GDP-deflátorból számolt infláció 2014 óta nagyobb, mint a fogyasztóiár-indexből számolt, s 2017 óta meghaladja a négy százalékot. Másrészt mindez nem független attól, hogy 2012 óta az importárak lassabban nőttek, mint a hazai árak. A GDP-deflátorból számolt infláció tehát már 2017 óta magas.

A 3. ábrán az is látszik, hogy 2020-tól kezdődően az M2 nagyon gyorsan nőtt, köszönhetően valószínűleg a jegybank koronavírus-időszak alatti kibővített eszköztárának, de az összkereslet – azaz a nominális GDP – ebben a két évben átlagosan úgyannyira növekedett, mint az előző időszakban. Akkor miért nőtt az infláció? Mert a gazdasági növekedés lelassult – méghozzá körülbelül annyival (három százalékponttal), amennyivel az infláció nőtt. Sok jóval nem kecsegtet a jövőre nézve az, hogy a nagymértékű pénzkínálat-növekedést egyelőre nem kísérte nagymértékű nominális GDP-növekedés, mert lehet, hogy 2021 végéig a pénzkínálat-növekedésnek egyszerűen nem volt még ideje kifejteni a hatását.

A 4. ábra szerint tehát a GDP-deflátorból számolt infláció már 2017 óta „rossz” volt az inflációs célkövetés implicit hüvelykujjszabálya szerint (vagyis, hogy a két–négy százalékpontos sávon belül jó, azon kívül rossz). Az utóbbi azonban nem az egyetlen kritérium. Az elemi közgazdaságtan szerint az infláció nem azért rossz, mert nőnek miatta az árak, hanem azért, mert rossz indokból növeli az árakat. Az infláció miatt az árak rossz jelzéseket adhatnak a termelőknek és a fogyasztóknak, akik így rossz döntéseket hoznak. Az árrendszer jelzéseire szükség van a jó döntésekhez: ha az árak a termelékenység visszaesése (vagyis a költségek növekedése) miatt nőnek, akkor az infláció jó jelzés, mert a termelés valóban drágább lett. Ha több munkával lehet csak ugyanannyit termelni, akkor a béreknek a megtermelt javakhoz képest csökkenniük „kell”. Jó az ilyen infláció tehát abban az értelemben, hogy ha már kínálati sokk ér minket, jobb tudni róla és alkalmazkodni hozzá, mint monetáris politikával leplezni el saját magunk elől.

Ebben az értelmezésben az infláció akkor rossz tehát, ha keresleti (és nem kínálati) sokk okozza. A 3. ábra ez alapján azt mutatja, hogy a 2020–2021-es infláció nem rosszabb, mint a 2014–2019-es volt, mert a nominális GDP mindkét időszakban ugyanannyival nőtt, de valószínűleg annyiban rossz, hogy a 7,8 százalékos nominális GDP-növekedés túl gyors. A 2020–2021-es inflációnövekedés az erre a rossz inflációra rakódó „jó” infláció.

Ha az infláció monetáris jelenség, akkor csak monetáris eszközökkel lehet megszüntetni. Az árplafon legfeljebb papíron csökkenti az inflációt, az árak összezavarásából eredő rossz hatásait csak tetézi. A nagy profitok legfeljebb következményei lehetnek az inflációnak, okai nem. Mivel az infláció során az árak és a bérek nem egyszerre és azonnal növekednek, hanem fokozatosan, valakik jó eséllyel érdemtelenül keresnek rajta. A fagyiárusok is keresnek a kánikulán, de a kánikulát nem szünteti meg, ha betiltjuk a fagyit.

De nem lehet inflációt csökkenteni adócsökkentéssel sem, mert a monetáris politika függ a költségvetési politikától, és a várhatóan kisebb adóbevétel növeli az államadósságot, az államadósság-növekedés pedig annak az esélyét, hogy a pénzkibocsátással oldják meg a fiskális gondokat. Az államadósságot előbb-utóbb vissza kell fizetni, nem lehet örökké újabb adósságból finanszírozni a költségvetési hiányt. Előbb-utóbb tehát dönteni kell: költségvetési megszorítás vagy infláció. Hiába monetáris jelenség az infláció, a „monetarista egyszeregy” szerint a monetáris politika nem lehet független a költségvetésitől.

A kormány és a jegybank közötti e viszony tipikus gyávanyúl-játék: valamelyiküknek végül félre kell rántania a kormányt, engedve a másik akaratának. Az infláció csökkentéséhez szükséges „konzervatívabbnál is konzervatívabb” monetáris politika elképzelhetetlen anélkül, hogy a költségvetés elsődleges – kamatkiadások nélkül számolt – egyenlege többletbe ne fordulna. Tekintve, hogy ez az egyenleg a GDP-hez viszonyítva a 2002–2006-os (negatív) szinten volt 2020-ban és 2021-ben, érthető, hogy a jegybank kiigazítást vár. A kiigazítás azonban nem szokott simán menni, már csak azért sem, mert maga a kormány is jobban fél a recessziótól, mint az inflációtól.

Nincs tehát alacsony infláció anélkül a konszenzus nélkül, hogy a költségvetési bajokat ne inflációval oldjuk meg.

Az inflációs célkövetés rendszere ennek a konszenzusnak a megnyilvánulása. Vannak azonban arra utaló jelek, hogy az árstabilitást kiemelt gazdaságpolitikai célnak tekintő nemzetközi konszenzus meggyengült. Mintha kialakulóban lenne az a felfogás, hogy az elsősorban az infláció kordában tartásával foglalkozó jegybanki modell túlhaladott konzervatív mítosz. John Cochrane chicagói professzor arra panaszkodik, hogy az Amerikai Közgazdasági Társaság idei konferenciáján egyetlen előadás sem hangzott el az inflációról, Larry Summers, a Clinton- és az Obama-éra meghatározó gazdaságpolitikusa pedig a „woke” jegybankároktól félti az amerikai árstabilitást. A „zöld pénzügyek” és a környezeti fenntarthatóság miatti aggodalom, illetve az „új” közgazdasági tanok iránti lelkesedés és ezzel együtt mandátumának tág értelmezése a mi jegybankunktól sem áll távol.

Az infláció monetáris jelenség, „unalmas”, konzervatív, szabálykövető fiskális és monetáris politikával lehet és kell kordában tartani – az elmúlt három évtized monetáris intézményrendszere ezt a hallgatólagos konszenzust tükrözi, amit a költségvetési bajok, illetve a koronavírus-járvány és a háború kínálati sokkjai most próbára tesznek. A közgazdászok felelőssége – ha nem teljes mértékben is az övék –, hogy kiállja-e a próbát.

A szerző közgazdász, a Debreceni Egyetem oktatója

{kind=link}